Malgré l’important progrès diplomatique accompli, l’instrument multilatéral (IM) BEPS n’a connu que peu de succès. Il n’a pas réussi à éliminer le chalandage fiscal et les articles facultatifs n’ont pratiquement pas été pris en compte.

Les conventions fiscales bilatérales, bien qu’ayant pour but d’éviter la double imposition, sont de plus en plus perçues comme créant des opportunités d’évasion fiscale et de « double non-imposition » pour les multinationales. En 2015, les pays de l’OCDE/G20 ont adopté les premières mesures coordonnées au niveau international contre l’érosion de la base d’imposition et le transfert de bénéfices (BEPS), regroupées en 15 points d’action, qui s’attaquent également aux possibilités d’évitement liées aux conventions de double imposition. Par conséquent, plusieurs des 15 points d’action du BEPS ont nécessité des changements au sein du réseau existant de conventions fiscales bilatérales. Pour permettre une mise en œuvre rapide des modifications liées aux traités, l’OCDE a conçu un instrument spécial, l’« instrument multilatéral » (IM BEPS). Cet instrument permet aux pays membres du Cadre inclusif d’adopter les mesures anti-BEPS de l’OCDE liées aux conventions fiscales sans devoir procéder à des renégociations bilatérales fastidieuses de leur réseau de conventions fiscales.

Tout comme l’IM BEPS, un instrument multilatéral des Nations Unies (IM ONU) a été discuté à la vingt-cinquième session du Comité d’experts de la coopération internationale en matière fiscale. Cet instrument vise essentiellement à appliquer les changements qui ont déjà été apportés au modèle des Nations Unies, comme l’insertion de l’article 12A (Redevances pour services techniques) ou 12B (Revenus des services numériques automatisés) par exemple. La dernière proposition envisage un instrument de mise en œuvre accélérée (IMOA) comme le modèle de l’IM des Nations Unies, qui consisterait en un instrument multilatéral générique accompagné d’un certain nombre de protocoles permettant d’obtenir des adhésions. Les avantages et les inconvénients de cet instrument font actuellement l’objet de discussions.

Pour un débat éclairé sur les avantages et les inconvénients d’un IM des Nations Unies, il peut être utile d’examiner plus en détail le fonctionnement de l’IM BEPS.

Comment fonctionne l’IM BEPS ?

L’IM BEPS vise à introduire un ensemble complet d’amendements à un grand nombre de conventions fiscales existantes, avec la participation du plus grand nombre possible de pays, par le biais d’un instrument multilatéral unique. Les changements proposés couvrent divers sujets, notamment des mesures visant à empêcher le chalandage fiscal, des définitions révisées d’un établissement stable, et de nouvelles règles pour résoudre les différends en matière de double imposition. Certaines de ces mesures sont des articles obligatoires et font partie du standard minimum BEPS, mais nombreux autres articles sont facultatifs. Les mesures BEPS qui font partie du standard minimum entrent en vigueur dans le cadre d’une convention fiscale donnée si i) les deux parties à la convention signent et ratifient l’IM et si ii) les deux parties à la convention choisissent une convention à changer dans le cadre de l’IM. Les mesures BEPS facultatives portant sur les conventions sont adoptées si les points i) et ii) sont maintenus et si, en outre, les deux parties à la convention iii) choisissent une mesure facultative donnée à changer dans le cadre de l’IM.

Que peut-on apprendre de l’IM BEPS ?

Dans un document de travail récent, Hohmann, Merlo et Riedel (2023) montrent que le recours à l’IM est incomplet. Même si les pays membres du Cadre inclusif se sont engagés à mettre en œuvre les standards minimums BEPS, ce n’est pas eux tous qui recourent à l’IM pour le faire. Les pays à forte capacité fiscale (évaluée par la note de la Banque mondiale sur le paiement des impôts, qui fait partie du classement Doing Business) et les pays plus fortement touchés par le chalandage fiscal (évalués par les investissements directs étrangers (IDE) provenant de pays de relais) sont plus susceptibles d’adhérer à l’IM. Dans un modèle théorique, il est démontré que cela pourrait s’expliquer par le fait qu’une capacité fiscale plus faible augmente les coûts d’opportunité liés à l’application des dispositions visant à empêcher le chalandage fiscal. Par ailleurs, l’adhésion à l’IM implique des coûts administratifs qui peuvent être inversement proportionnels à la capacité fiscale des pays. En outre, sous réserve de la signature de l’IM, les pays ne listent pas l’ensemble de leur réseau de conventions. Cependant, tous les pays relais, qui bénéficient du chalandage fiscal, ont signé l’IM dès le début et ont énuméré la majorité des conventions qu’ils ont conclues. Une des explications possibles est que les pays relais peuvent bénéficier de lois contre le chalandage fiscal, car les entreprises sont incitées à accroître leur activité réelle dans les pays relais afin d’éviter d’être soumises aux nouvelles règles contre le chalandage fiscal (qui ne s’appliquent que si les arrangements ont pour seul but d’économiser des impôts).

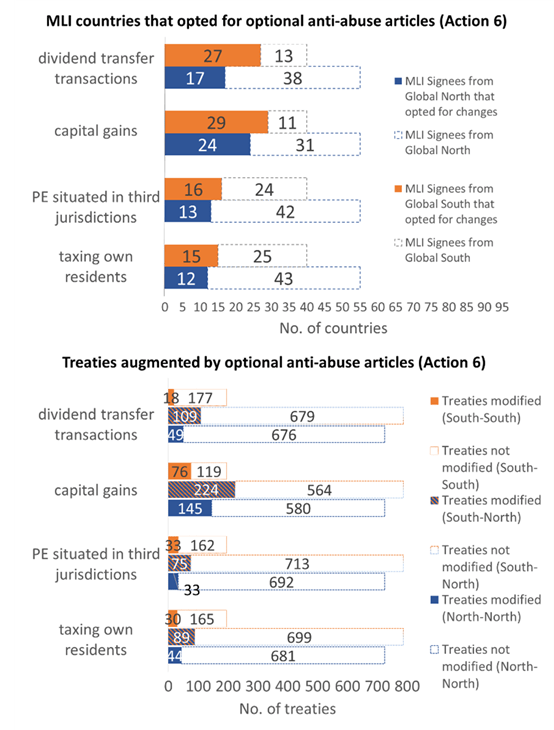

Non-concordance des articles facultatifs

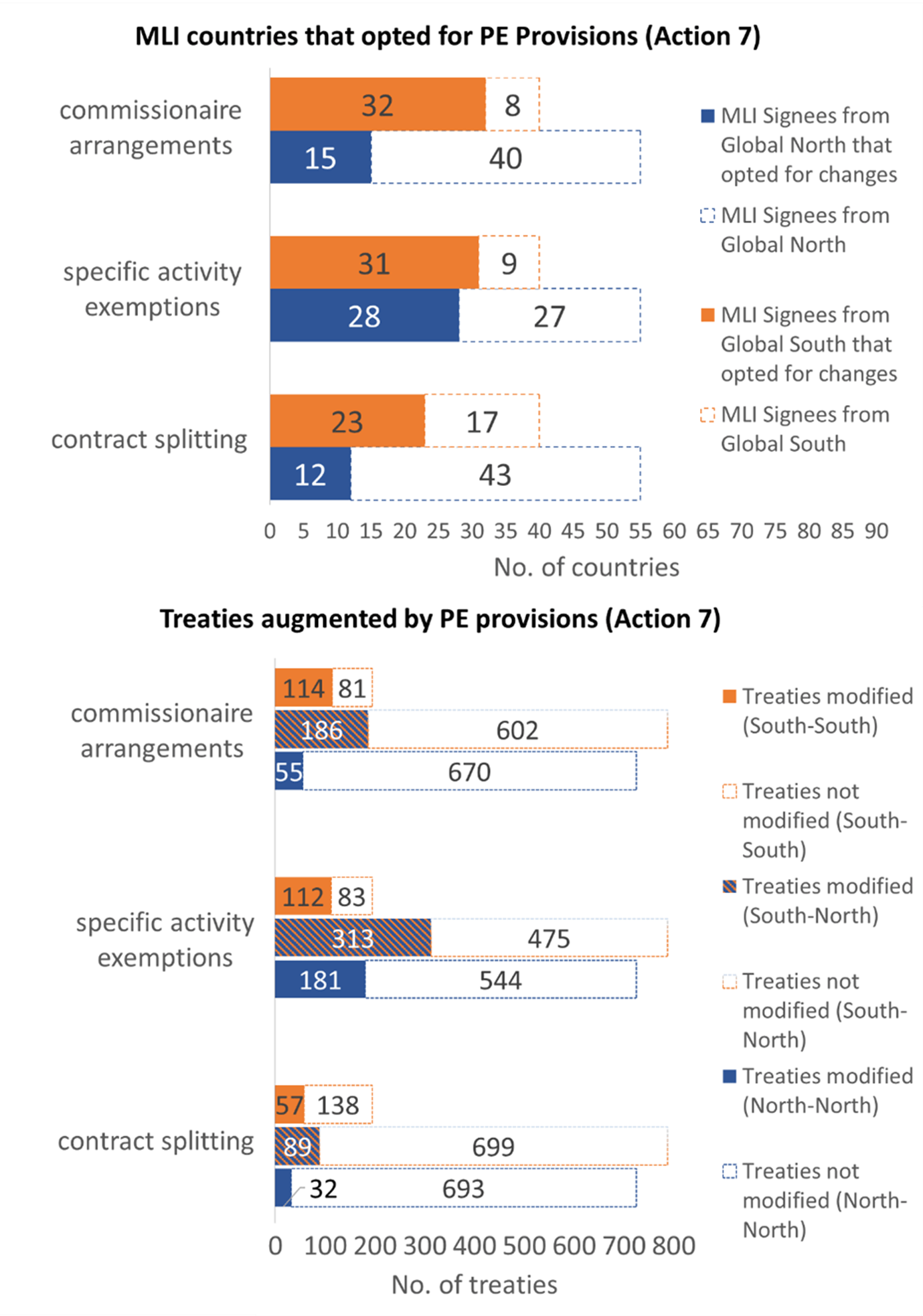

Il a également été observé que les mesures facultatives liées aux conventions sont rarement abordées. Peu de pays adoptent des changements qui ne font pas partie du standard minimum. Et même lorsqu’ils les adoptent, les parties aux conventions ne font souvent pas de même, et le changement apporté à la convention ne prend pas effet. La partie supérieure de la figure indique toujours le nombre de pays qui optent pour l’article de l’IM en question. La partie inférieure indique le nombre de conventions augmentées à partir de toutes les conventions couvertes par l’IM[1]. Par exemple, seuls 29 pays (16 pays du Sud et 13 pays du Nord[2]) ont choisi d’adopter une règle anti-abus pour les établissements stables situés dans des juridictions tierces (article 10 de l’IM). Cela a abouti à 141 conventions fiscales renforcées, dont 33 conventions Sud-Sud, 75 conventions Sud-Nord et 33 conventions Nord-Nord. [3]

Ce résultat est généralement cohérent avec les mesures incitatives habituelles des pays. Prenons l’exemple de l’Action 7 relative aux établissements stables : elle transfère les droits d’imposition des pays de résidence vers les pays d’origine. Les pays du Sud importateurs de capitaux sont beaucoup plus enclins à adopter les dispositions relatives à l’établissement stable (ES) que les pays du Nord exportateurs de capitaux. Dans les conventions Nord-Nord et Nord-Sud, les mesures de l’Action 7 du BEPS ont donc rarement été appliquées.

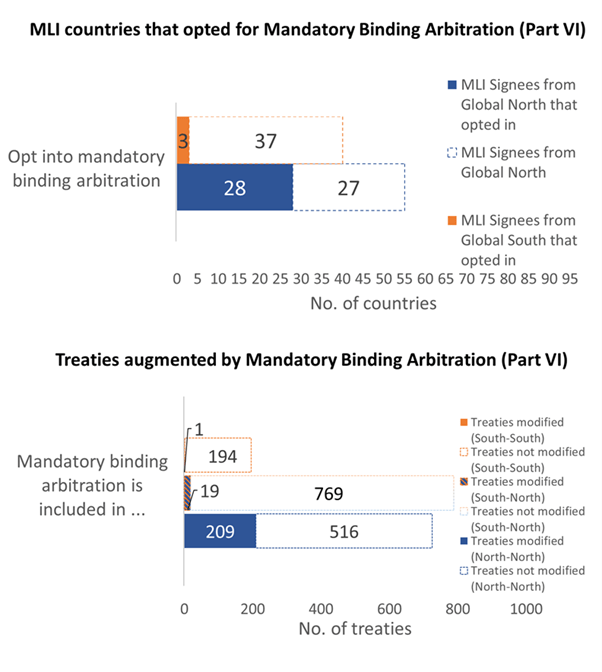

Ce résultat met en évidence une faiblesse de l’accord BEPS dans son ensemble : l’adoption de nombreuses mesures d’action BEPS a en effet été laissée à titre facultatif. Les obstacles qui empêchaient la conclusion d’accords binaires sur les changements liés aux conventions durant la période de l’avant BEPS ont donc prévalu dans la période de l’après-BEPS. Si, avant le processus BEPS, les transferts de droits d’imposition n’étaient pas intégrés parce qu’ils profitaient à une partie à la convention au détriment de l’autre, il en va de même dans le monde de l’après-BEPS. La nature non contraignante de l’accord de l’OCDE à bien des égards a toutefois peut-être permis à de nombreux pays d’y adhérer dans un premier temps. De nombreux pays en développement, par exemple, n’étaient pas disposés à conclure l’accord tant que l’arbitrage obligatoire et contraignant figurait encore parmi les dispositions obligatoires. Par conséquent, seul un très petit nombre de pays a opté pour l’arbitrage obligatoire et contraignant, et pratiquement tous les pays qui l’ont fait sont issus du Nord. Cela est en accord avec l’idée que l’arbitrage obligatoire mondial est difficile à gérer pour les administrations fiscales des pays moins développés. En conséquence, seules 15 % des conventions sont modifiées afin d’incorporer l’arbitrage obligatoire et contraignant.

Limiter le chalandage fiscal est une tâche ardue

Bien que l’accord BEPS de l’OCDE ait été une réussite diplomatique majeure, l’analyse souligne que le chemin vers un monde sans évasion fiscale internationale demeure épineux. Même les dispositions obligatoires relatives à la lutte contre le chalandage fiscal présentent des lacunes. En effet, les analyses empiriques rejettent les changements majeurs dans les comportements de chalandage fiscal après l’application de l’IM et des clauses de lutte contre le chalandage fiscal, ce qui suggère que les mesures n’ont pas encore été en mesure d’éradiquer les pratiques de chalandage fiscal comme l’envisage l’OCDE. Dans le meilleur des cas, les flux d’IDE transitant par les pays relais ont diminué de manière modérée. Cette conclusion confirme le bien-fondé d’un certain nombre de spécifications empiriques différentes. Les résultats indiquent également que les entreprises améliorent effectivement leur activité économique réelle dans les pays relais. En outre, même si les pays du BEPS parviennent finalement à limiter efficacement le chalandage fiscal au sein de leur réseau, certaines incitations au chalandage fiscal par l’intermédiaire de pays non participants subsistent. En conclusion, la mise en œuvre de l’IM BEPS souligne la nécessité de prendre en compte les incitations à la participation des pays et la mise en œuvre effective de ses dispositions, tout en gardant à l’esprit la complexité de la situation.

Cet article est le deuxième d’une série de blogs publiés à l’occasion d’une conférence de l’ICTD visant à faciliter les débats critiques sur l’avenir de la coopération multilatérale. Rejoignez le débat en vous connectant à la retransmission en direct de la conférence de l’ICTD.

[1] Les positions de l’IM ont été extraites de la Base de données de correspondance de l’IM au 8 juin 2021. Il est important de noter que le statut d’adhésion peut encore changer, en particulier pour les pays qui n’ont pas encore ratifié l’IM et qui n’ont soumis que des positions provisoires.

[2] Les pays sont divisés en Nord et Sud selon la classification de la Banque mondiale en fonction du revenu. Le Nord fait référence aux pays à revenu élevé et le Sud aux pays à revenu moyen supérieur, à revenu moyen inférieur et à faible revenu.

[3] [3] Veuillez noter que nous ne faisons référence qu’aux conventions renforcées par l’IM et que nous ne vérifions pas si les pays ont mis en œuvre les dispositions au préalable.